Méthanor : succès de l’augmentation de capital

2 M€ ont été levés pour financer les prochains

projets d’énergie renouvelable de la société

Paris, le 20 juillet 2016 – Méthanor (Alternext FR0011217710 ALMET), société spécialisée dans le financement et l’exploitation de projets d’énergie renouvelable, annonce le succès de son augmentation de capital sur le marché Alternext à Paris. Conformément à son objectif, un montant de 2 M€ a été levé par l’émission de 378 877 actions nouvelles, au prix unitaire de 5,25 euros.

Le règlement-livraison interviendra le 22 juillet 2016 ainsi que le début des négociations sur Alternext. Au terme de l’offre, le capital de Méthanor est constitué de 1 196 946 actions.

Marc Meneau, co-gérant de Méthanor commente : « Le succès de cette augmentation de capital vient conforter la pertinence de la stratégie de Méthanor. Nous tenons à remercier les actionnaires historiques pour leur confiance renouvelée et souhaitons la bienvenue à ceux qui nous ont rejoints lors de cette opération. »

Financer la croissance verte :

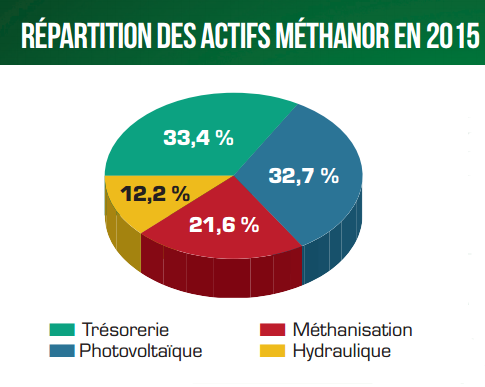

Méthanor exploite aujourd’hui deux unités de méthanisation agricole de 600 KWh chacune, deux parcs photovoltaïques développés par Photosol et Akuo Energy, et une centrale hydro-électrique en cours de construction. La société poursuit son développement dans les énergies renouvelables. Cette augmentation de capital vise à financer de futurs projets d’énergie renouvelable qui seront annoncés au cours du second semestre 2016.

RAPPEL FISCAL

Les avantages de souscrire en optant pour le régime SCR :

- exonération d’impôt sur les plus-values, hors CSG et CRDS.

- exonération d’impôt sur les dividendes, hors CSG et CRDS.

Les inconvénients de souscrire en optant pour le régime SCR :

- engagement de conservation des actions pendant 5 ans (formulaire sur demande).

- obligation de blocage des dividendes ou de réinvestissement en actions pendant 5 ans.

Si, malgré l’engagement de conservation, l’actionnaire décide de vendre ses actions, la seule conséquence est qu’il devra payer l’impôt sur les plus-values sous le régime habituel des valeurs mobilières.

En savoir plus

Pour un exposé du régime fiscal SCR, reportez-vous au paragraphe 21.3.2 du prospectus visé par l’AMF (p.109).